Op 1 januari 2022 wijzigden de regels rond de btw-vrijstelling voor (para)medische beroepen: méér (para)medische beroepers kunnen voortaan van de vrijstelling genieten, maar enkel voor ingrepen of behandelingen met een therapeutisch doel. We onderscheiden vier verschillende categorieën van beroepsbeoefenaars voor wie de impact van de nieuwe regels telkens verschillend is. Veel van je (para)medische klanten zullen bijvoorbeeld hun btw-hoedanigheid moeten activeren, anderen zullen een wijziging aan de btw-administratie moeten doorgeven. In al die gevallen zal er dus een e604A- of e604B-formulier moeten ingediend worden. Liantis staat je hier graag in bij.

Lees hieronder verder of klik hier om meteen te weten wat voor jouw klanten concreet verandert.

Inhoudstafel

- Wat voorafging

- Toelichting in rondzendbrief

- Handelingen of ingrepen zonder therapeutisch doel

- Deadline indienen e604A en e604B in zicht

- Praktische informatie

- Artsen, tandartsen en kinesitherapeuten, vroedvrouwen, verpleegkundigen en zorgkundigen, hulpverlener-ambulanciers, erkend klinisch psychologen en erkend klinisch orthopedagogen, apothekersassistenten, audiologen, bandagisten, orthesisten, prothesisten, diëtisten, ergotherapeuten, medisch laboratoriumtechnologen, logopedisten, orthoptisten-optometristen, podologen, medische beeldvormers, ambulanciers niet-dringend patiëntenvervoer en mondhygiënisten

- Apothekers

- Homeopaten, chiropractors, osteopaten en acupuncturisten

- Psychomotorisch therapeuten, gespecialiseerd voetverzorgers en psychologisch assistenten

- We helpen je graag verder

Wat voorafging

Op 1 januari 2022 wijzigde de btw-vrijstelling voor (para)medische beroepen. Wat aan de inwerkingtreding van de nieuwe regels vooraf ging, kon je lezen in onze blogpost van 26 juni 2020. En kort na de publicatie van de nieuwe wet in het Belgisch Staatsblad gaven we in dit artikel al een overzicht van wat de nieuwe vrijstelling precies inhoudt: een uitbreiding van het personeel toepassingsgebied enerzijds, en een beperking van het materieel toepassingsgebied anderzijds.

Toelichting in rondzendbrief

Hoewel de nieuwe regels duidelijker zijn dan vroeger, bestond er toch nog veel onzekerheid over de concrete interpretatie van het begrip ‘therapeutisch doel’. De minister van Financiën had zijn Administratie dan ook opdracht gegeven een omzendbrief op te stellen, die de toepassing van de nieuwe regels van uitgebreide commentaar moest voorzien. De publicatie van die omzendbrief (2021/C/114) liet echter nog tot 20 december vorig jaar op zich wachten.

In de circulaire worden heel wat voorbeelden van therapeutische en niet therapeutische handelingen opgesomd. Ook wordt elk (para)medisch beroep even apart onder loep genomen en besproken. En verder verduidelijkt het ontwerp ook welke handelingen vermoed zullen worden een therapeutisch doel te hebben en waarvoor dan ook geen bijkomende motiveringsplicht geldt. Concreet gaat het om ingrepen of behandelingen die:

- opgenomen zijn in de RIZIV-nomenclatuur of in de nomenclatuur van de revalidatieverstrekkingen ;

- voor tegemoetkoming in aanmerking komen ;

- of die gebeuren op voorschrift van een arts

Voor andere handelingen zal de beroepsbeoefenaar het therapeutisch doel voortaan moeten kunnen motiveren. Bij een eventuele controle van de btw-administratie kan dat volgens de circulaire eenvoudig aan de hand van de gegevens uit het patiëntendossier of meer algemeen zelfs via alle bewijsmiddelen van het recht.

Handelingen of ingrepen zonder therapeutisch doel

Welke handelingen of ingrepen hebben volgens de Administratie géén therapeutisch doel en kunnen dus vanaf volgend jaar niet (langer) vrijgesteld zijn? Een kleine bloemlezing uit het ontwerp maakt de zaken alvast wat duidelijker:

- zuiver cosmetische ingrepen/behandelingen

- het opstellen van een medisch deskundigenrapport in het kader van een schaderaming

- het afleveren van medische attesten voor de toekenning van een oorlogspensioen

- medisch onderzoek voor rijgeschiktheidsattest of medisch attest voor piloten

- medisch onderzoek in het kader van het afsluiten van een levensverzekering of van een hypothecair krediet

- medische evaluaties van personen met een handicap m.h.o. tegemoetkomingen en parkeerkaarten

- meewerken aan onderzoeken in opdracht van farmaceutische industrie

- lijkschouwing door een forensisch arts

- controlegeneeskunde (controle arbeidsongeschiktheid werknemers)

- bleken van tanden of plaatsen van facetten ingegeven door zuiver cosmetische wens

- het optreden door kinesitherapeuten als sportinstructeur in een sportschool

- de thuiszorgprestaties die door verpleegkundigen worden verricht bij een patiënt na de hospitalisatie voor een met btw belaste esthetische ingreep of behandeling (tenzij de nazorg kadert in de behandeling van complicaties)

- prestaties van audiologen i.v.m. preventie rond blootstelling aan lawaai in industrie, klas, …

- verkoop van voedingssupplementen, maaltijdvervangers en/of proteïnepreparaten door diëtisten

- diensten van medisch laboratoriumtechnologen die verband houden met zuiver esthetische behandelingen

- louter esthetische voetverzorging

- het maken van zogenaamde pretecho’s

- diensten van technologen medische beeldvorming die verband houden met zuiver esthetische behandelingen

- diensten van mondhygiënisten die kaderen in een behandeling met het oog op het bleken van tanden of plaatsen van facetten ingegeven door puur cosmetische wens

- esthetische acupunctuur met het oog op het verwijderen uit het lichaam van een teveel aan water

- het geven door psychomotorisch therapeuten van voor iedereen toegankelijke individuele of collectieve gymnastieksessies

- het geven van workshops/voordrachten/lessen

- …

Deadline indienen e604A en e604B in zicht

Een belangrijk gevolg van de nieuwe regels is dat het btw-statuut van heel wat (para)medische beroepsbeoefenaars wijzigt. Wie op 1 januari 2022 gemengd btw-plichtig werd en nog geen btw-hoedanigheid heeft, moet immers ten laatste op 31 januari 2022 zijn ondernemingsnummer bij de btw activeren. En wie op 1 januari 2022 van gewone of gemengd btw-plichtige naar vrijgestelde, of van gewone naar gemengd btw-plichtige evolueerde, moet rekening houden met dezelfde deadline om die wijziging aan het bevoegde controlekantoor door te geven. Liantis kan je hierin ondersteunen om ervoor te zorgen dat alles voor je klanten op tijd geregeld is.

Wacht dus niet langer met na te gaan tot welke categorie van belastingplichtigen je (para)medische klanten voortaan behoren.

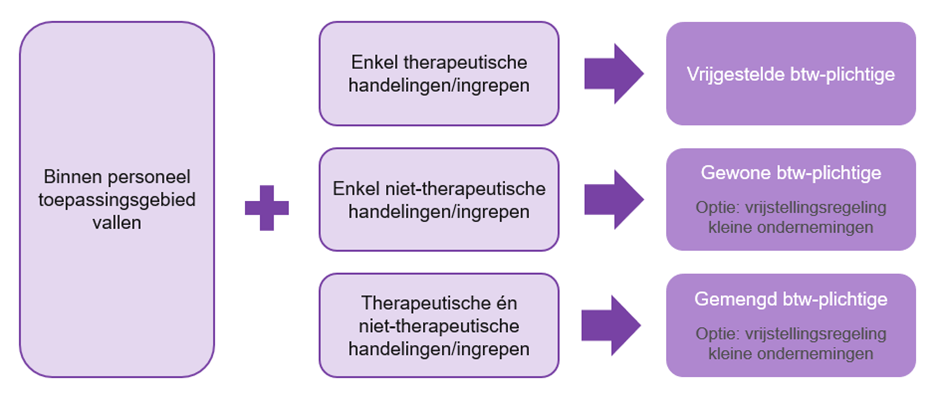

Schematisch ziet dat er zo uit:

Noot: Op 9 december 2021 publiceerde de FOD Financiën een nieuwsbericht op haar website waarin ze bepaalde toleranties aankondigde. De toleranties hebben betrekking op het toepasbare btw-regime, de btw-identificatie, het indienen van de eerste periodieke btw-aangiften, en op de eventueel noodzakelijke herzieningen. Lees deze zeker na!

Praktische informatie

We onderscheiden 4 grote beroepsgroepen. Lees hieronder wat de impact is van de gewijzigde regelgeving op elke beroepsgroep.

1. artsen, tandartsen en kinesitherapeuten, vroedvrouwen, verpleegkundigen en zorgkundigen, hulpverlener-ambulanciers, erkend klinisch psychologen en erkend klinisch orthopedagogen, apothekersassistenten, audiologen, bandagisten, orthesisten, prothesisten, diëtisten, ergotherapeuten, medisch laboratoriumtechnologen, logopedisten, orthoptisten-optometristen, podologen, medische beeldvormers, ambulanciers niet-dringend patiëntenvervoer en mondhygiënisten

Sinds 1 januari 2022 zijn enkel nog prestaties met een therapeutisch doel vrijgesteld van btw.

Wat betekent dit concreet voor je klant?

Voert je klant ook niet-therapeutische handelingen uit en heeft hij nog geen btw-hoedanigheid? Dan moet hij die ten laatste op 31 januari 2022 aanvragen (al dan niet met toepassing van de vrijstellingsregeling voor kleine ondernemingen).

Oefent je klant daarentegen enkel therapeutische handelingen uit (wat bij bandagisten, orthesisten of prothesisten bv. vaak het geval zal zijn), en heeft hij op vandaag een btw-hoedanigheid? Dan moet die hoedanigheid ten laatste op 31 januari 2022 stopgezet worden.

Opgelet: een btw-activatie kan ervoor zorgen dat je klant mogelijk nog btw kan recupereren van investeringen die hij vroeger deed. Omgekeerd kan een stopzetting van een btw-hoedanigheid een herziening van de reeds gedane investeringsaftrek met zich meebrengen.

Uitzondering 1: Farmaceutisch-technisch assistenten werken steeds onder de verantwoordelijkheid en onder het toezicht van een (ziekenhuis)apotheker. Daardoor zal er volgens de btw-administratie steeds sprake zijn van een ondergeschikt verband, waardoor zij geen ‘belastingplichtige’ zijn in de zin van art. 4 van het Wetboek BTW. Farmaceutisch-technisch assistenten hoeven dan ook géén btw-identificatie te doen.

Uitzondering 2: In de praktijk worden diensten verricht door hulpverleners-ambulanciers en ambulanciers niet-dringend patiëntenvervoer vrijgesteld op basis van artikel 44 §2, 1°, b) van het Wetboek BTW. Aangezien die bepaling ongewijzigd blijft, verandert er voor hen dus niets.

Liantis staat je bij

Gelet op de krappe deadline helpen we je graag om dit voor je klanten in orde te brengen. Zo voorzien we een handige tabel waarin je al je (para)medische klanten een plaatsje kan geven in de passende categorie.

Als je deze tabel doorstuurt naar wijzigingenBTW@liantis.be, dienen we de juiste formulieren in een handomdraai voor je in. Per wijziging of activatie betaal je slechts 29 euro excl. btw (normale kostprijs btw-wijziging: 37 euro, normale kostprijs btw-activatie: 58 euro). Opgelet, dit voordeeltarief is slechts geldig tot en met 31 januari 2022.

2. Apothekers

Ook apothekers kunnen sinds begin dit jaar van de vrijstelling genieten, maar enkel voor hun prestaties met een therapeutisch doel.

Wat betekent dit concreet voor je klant?

Voert je klant ook therapeutische handelingen uit (zoals bv. het afnemen van bepaalde lichaamssubstanties voor het testen op virussen, infecties of andere ziekten)? Dan werd hij op 1 januari 2022 gemengd btw-plichtige (met gedeeltelijk recht op aftrek). Is hij op vandaag nog gewone btw-plichtige? Dan moet die wijziging ten laatste op 31 januari 2022 aan de btw-administratie doorgegeven worden.

Opgelet: deze wijziging kan een herziening van de reeds gedane investeringsaftrek met zich meebrengen.

Liantis staat je bij

Gelet op de krappe deadline helpen we je graag om dit voor je klanten in orde te brengen. Zo voorzien we een handige tabel waarin je al je (para)medische klanten een plaatsje kan geven in de passende categorie.

Als je deze tabel doorstuurt naar wijzigingenBTW@liantis.be, dienen we de juiste formulieren in een handomdraai voor je in. Per wijziging of activatie betaal je slechts 29 euro excl. btw (normale kostprijs btw-wijziging: 37 euro, normale kostprijs btw-activatie: 58 euro). Opgelet, dit voordeeltarief is slechts geldig tot en met 31 januari 2022.

3. Homeopaten, chiropractors, osteopaten en acupuncturisten

Is je klant homeopaat, chiropractor, osteopaat of acupuncturist? Dan kan ook hij sinds 1 januari 2022 onder bepaalde voorwaarden van de vrijstelling genieten, zij het enkel voor zijn prestaties met een therapeutisch doel. Niet-therapeutische prestaties blijven aan de btw onderworpen.

Wat betekent dit concreet voor je klant?

Is je klant aangesloten bij een erkende beroepsvereniging of kan hij een specifiek diploma voorleggen? Dan werd hij op 1 januari 2022 gemengd btw-plichtige (met gedeeltelijk recht op aftrek) of, als hij enkel therapeutische handelingen stelt, zelfs volledig vrijgestelde (zonder recht op aftrek).

Is je klant op vandaag nog gewone btw-plichtige? Dan moet die wijziging ten laatste op 31 januari 2022 aan de btw-administratie doorgegeven worden.

Opgelet: deze wijziging kan een herziening van de reeds gedane investeringsaftrek met zich meebrengen.

Liantis staat je bij

Gelet op de krappe deadline helpen we je graag om dit voor je klanten in orde te brengen. Zo voorzien we een handige tabel waarin je al je (para)medische klanten een plaatsje kan geven in de passende categorie.

Als je deze tabel doorstuurt naar wijzigingenBTW@liantis.be, dienen we de juiste formulieren in een handomdraai voor je in. Per wijziging of activatie betaal je slechts 29 euro excl. btw (normale kostprijs btw-wijziging: 37 euro, normale kostprijs btw-activatie: 58 euro). Opgelet, dit voordeeltarief is slechts geldig tot en met 31 januari 2022.

4. Psychomotorisch therapeuten, gespecialiseerd voetverzorgers en psychologisch assistenten

Is je klant psychomotorisch therapeut, gespecialiseerd voetverzorger of psychologisch assistent? Dan kan ook hij sinds begin dit jaar onder bepaalde voorwaarden van de vrijstelling genieten, zij het enkel voor zijn prestaties met een therapeutisch doel. Niet-therapeutische prestaties blijven aan de btw onderworpen.

Wat betekent dit concreet voor je klant?

Beschikt je klant over een certificaat afgeleverd door een erkende instelling? Dan werd hij op 1 januari 2022 gemengd btw-plichtige (met gedeeltelijk recht op aftrek) of, als hij, zoals voor psychologisch assistenten vaak het geval zal zijn, enkel therapeutische handelingen stelt, zelfs volledig vrijgestelde (zonder recht op aftrek).

Is je klant op vandaag nog gewone btw-plichtige? Dan moet die wijziging ten laatste op 31 januari 2022 aan de btw-administratie doorgegeven worden.

Opgelet: deze wijziging kan een herziening van de reeds gedane investeringsaftrek met zich meebrengen.

Merk op dat psychomotorisch therapeuten, gespecialiseerd voetverzorgers en psychologisch assistenten daarenboven ook een voorafgaande kennisgeving aan de btw-Administratie moeten doen. Hoe dat precies moet gebeuren, wordt uitgebreid in de circulaire beschreven, maar voor een kleine meerprijs maakt Liantis ook dat graag voor je klant in orde.

Liantis staat je bij

Gelet op de krappe deadline helpen we je graag om de nodige formaliteiten voor je klanten in orde te brengen. Zo voorzien we een handige tabel waarin je al je (para)medische klanten een plaatsje kan geven in de passende categorie.

Als je deze tabel doorstuurt naar wijzigingenBTW@liantis.be, dienen we de juiste formulieren in een handomdraai voor je in. Per wijziging of activatie betaal je slechts 29 euro excl. btw (normale kostprijs btw-wijziging: 37 euro, normale kostprijs btw-activatie: 58 euro). Opgelet, dit voordeeltarief is slechts geldig tot en met 31 januari 2022.

We helpen je graag verder

Moet er voor je klant een e604A- of e604B-document worden ingediend? Liantis brengt dit graag voor jou in orde. Zo voorzien we een handige tabel waarin je al je (para)medische klanten een plaatsje kan geven in de passende categorie.

Als je deze tabel doorstuurt naar wijzigingenBTW@liantis.be, dienen we de juiste formulieren in een handomdraai voor je in. Per wijziging of activatie betaal je slechts 29 euro excl. btw (normale kostprijs btw-wijziging: 37 euro, normale kostprijs btw-activatie: 58 euro). Opgelet, dit voordeeltarief is slechts geldig tot en met 31 januari 2022.