Les règles concernant l’exemption de TVA pour les professions (para)médicales ont changé le 1er janvier 2022 : davantage de praticiens (para)médicaux peuvent dorénavant bénéficier de l’exemption, mais uniquement pour des interventions ou des traitements à finalité thérapeutique. On distingue quatre catégories de praticiens, pour lesquelles l’impact des nouvelles règles est chaque fois différent.

Bon nombre de vos clients (para)médicaux devront par exemple activer leur qualité TVA, d’autres devront communiquer une modification à l’administration de la TVA. Dans tous ces cas, un formulaire e604A ou e604B devra donc être introduit. Liantis se fera un plaisir de vous aider.

Poursuivez la lecture ci-dessous ou cliquez ici pour savoir immédiatement ce qui change concrètement pour vos clients.

Table de matières

- Contexte

- Explications données dans la circulaire

- Actes ou interventions sans but thérapeutique

- La date limite pour introduire les formulaires e604A et e604B approche

- Informations pratiques

- Médecins, dentistes et kinésithérapeutes , sages-femmes , infirmiers(-ières) et aides-soignant(e)s, secouristes-ambulanciers , psychologues cliniciens agréés et orthopédagogues cliniciens agréés , assistants en pharmacie, audiologues, bandagistes, orthésistes, prothésistes, diététiciens, ergothérapeutes, techniciens de laboratoire médical, logopèdes, orthoptistes-optométristes, podologues, techniciens en imagerie médicale, ambulanciers pour le transport non urgent de patients et hygiénistes bucco-dentaires

- Pharmaciens

- Homéopathes, chiropracteurs, ostéopathes et acupuncteurs

- Psychomotriciens, , pédicures spécialisés et assistants en psychologie

- Liantis se fera un plaisir de vous aider

Contexte

L’exemption de TVA pour les professions (para)médicales a été modifié le 1er janvier 2022. Dans notre article de blog du 26 juin 2020, nous vous avions expliqué le contexte à la base de l’instauration des nouvelles règles. Peu après la publication de la nouvelle loi au Moniteur belge, nous vous avions déjà donné dans cet article un aperçu de ce qu’implique exactement la nouvelle exemption : une extension du champ d’application personnel d’une part, et une limitation du champ d’application matériel d’autre part.

Explications données dans la circulaire

Bien que les nouvelles règles soient plus claires qu’auparavant, il subsistait de nombreuses zones d’ombre quant à l’interprétation concrète de la notion de « finalité thérapeutique ». Le ministre des Finances avait dès lors chargé son administration de rédiger une circulaire, censée commenter en détail l’application des nouvelles règles. Il a toutefois fallu attendre le 20 décembre dernier pour que cette circulaire soit publiée (2021/C/114).

La circulaire énumère de nombreux exemples d’actes thérapeutiques et non thérapeutiques. Chaque profession (para)médicale y est par ailleurs examinée et commentée séparément. De plus, la circulaire précise également les actes qui seront présumés avoir une finalité thérapeutique et pour lesquels il n’y a donc pas d’obligation de motivation supplémentaire. Concrètement, cela concerne les interventions ou traitements :

- qui figurent dans la nomenclature de l’INAMI ou dans la nomenclature des prestations de rééducation ;

- qui entrent en considération pour une intervention ;

- qui sont effectués sur prescription d’un médecin.

Pour d’autres actes, le praticien devra dorénavant pouvoir justifier la finalité thérapeutique. En cas de contrôle éventuel de l’administration de la TVA, la finalité thérapeutique peut, selon la circulaire, être simplement démontrée au moyen du dossier des patients ou, plus généralement, par tous moyens de droit commun.

Actes ou interventions sans but thérapeutique

Quels sont les actes ou interventions qui, selon l’Administration, n’ont pas de finalité thérapeutique et ne peuvent donc dorénavant pas (ou plus) être exemptés de TVA ? Le projet en dévoile déjà quelques-uns :

- les interventions/traitements purement esthétiques ;

- la rédaction d’un rapport d’expertise médicale dans le cadre de l’évaluation d’un dommage ;

- la délivrance de certificats médicaux pour l’octroi d’une pension de guerre ;

- un examen médical pour l’attestation d’aptitude à la conduite ou l’attestation médicale des pilotes ;

- un examen médical dans le cadre de la souscription d’une assurance-vie ou d’un crédit hypothécaire ;

- des évaluations médicales de personnes handicapées en vue de l’octroi d’allocations et de cartes de stationnement ;

- la participation à des études pour le compte de l’industrie pharmaceutique ;

- une autopsie par un médecin légiste ;

- la médecine de contrôle (contrôle de l’incapacité de travail des travailleurs) ;

- le blanchiment dentaire ou la pose de facettes motivé(e) par un souhait purement esthétique ;

- l’intervention de kinésithérapeutes en tant que moniteurs de sport dans une école de sport ;

- les prestations de soins à domicile réalisées par des infirmiers chez un patient après son hospitalisation pour une intervention ou un traitement esthétique soumis à la TVA (à moins que le suivi ne s’inscrive dans le cadre du traitement de complications) ;

- les prestations d’audiologues liées à la prévention de l’exposition au bruit dans l’industrie, en classe…

- la vente de compléments alimentaires, substituts de repas et/ou préparations protéinées par des diététiciens ;

- les services de techniciens de laboratoire médical liés à des traitements purement esthétiques ;

- les soins des pieds purement esthétiques ;

- la réalisation de ce qu’on appelle des « échographies souvenirs » ;

- les services de techniciens en imagerie médicale liés à des traitements purement esthétiques ;

- les services d’hygiénistes bucco-dentaires qui s’inscrivent dans le cadre d’un traitement visant à blanchir les dents ou à poser des facettes motivé par un souhait purement esthétique ;

- l’acupuncture esthétique visant à réduire la rétention d’eau ;

- la dispense, par des psychomotriciens, de sessions de gymnastique individuelles ou collectives accessibles à tous ;

- l’animation d’ateliers/conférences/formations ;

- …

La date limite pour introduire les formulaires e604A et e604B approche

Une conséquence importante des nouvelles règles est que le statut TVA de nombreux praticiens (para)médicaux change. Celui qui est devenu assujetti mixte au 1er janvier 2022 et qui n’a pas encore la qualité d’assujetti doit en effet activer son numéro d’entreprise auprès de l’administration de la TVA au plus tard le 31 janvier 2022. Celui qui, au 1er janvier 2022, est passé d’assujetti ordinaire ou d’assujetti mixte à praticien exempté, ou d’assujetti ordinaire à assujetti mixte, a également jusqu’au 31 janvier 2022 pour communiquer cette modification au bureau de contrôle compétent. Liantis peut vous aider, en veillant à ce que tout soit réglé pour vos clients à temps.

N’attendez donc pas plus longtemps pour vérifier à quelle catégorie d’assujettis vos clients (para)médicaux appartiennent dorénavant.

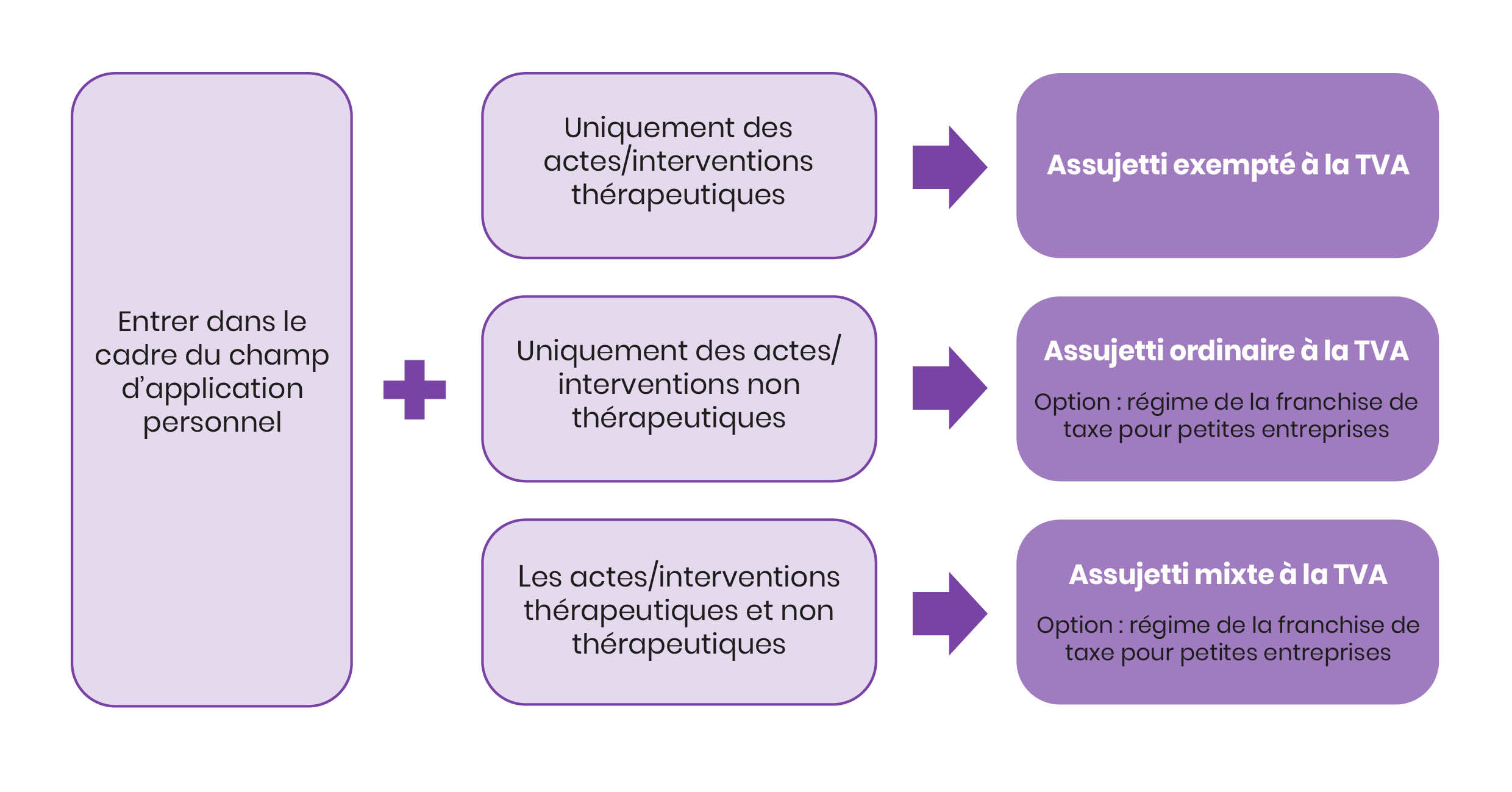

Schématiquement, la situation est la suivante :

Note : Le 9 décembre 2021, le SPF Finances a publié sur son site web un article annonçant des cas spécifiques pour lesquels il y aura certaines tolérances. Il s’agit notamment de tolérances concernant le régime TVA applicable, l’identification de la TVA, l’introduction des premières déclarations périodiques à la TVA et les révisions éventuellement nécessaires. Ne manquez pas de le lire !

Informations pratiques

Nous distinguons quatre grands groupes professionnels. Lisez ci-dessous quel est l'impact des règlements modifiés sur chaque groupe professionnel.

1. Médecins, dentistes et kinésithérapeutes , sages-femmes , infirmiers(-ières) et aides-soignant(e)s, secouristes-ambulanciers , psychologues cliniciens agréés et orthopédagogues cliniciens agréés , assistants en pharmacie, audiologues, bandagistes, orthésistes, prothésistes, diététiciens, ergothérapeutes, techniciens de laboratoire médical, logopèdes, orthoptistes-optométristes, podologues, techniciens en imagerie médicale, ambulanciers pour le transport non urgent de patients et hygiénistes bucco-dentaires.

Depuis le 1er janvier 2022, seules les prestations à finalité thérapeutique sont encore exemptées de TVA.

Qu’est-ce que cela signifie concrètement pour votre client ?

Votre client effectue aussi des actes non thérapeutiques et n’a pas encore la qualité d’assujetti à la TVA ? Il doit dans ce cas la demander au plus tard le 31 janvier 2022 (avec application ou non du régime de franchise pour petites entreprises).

Par contre, si votre client n’effectue que des actes thérapeutiques (ce qui est souvent le cas des bandagistes, orthésistes ou prothésistes, par exemple) et qu’il a actuellement la qualité d’assujetti à la TVA, il devra mettre fin à cet assujettissement au plus tard le 31 janvier 2022.

Attention : une activation de la TVA peut éventuellement permettre à votre client d’encore récupérer de la TVA pour des investissements effectués précédemment. À l’inverse, une cessation de l’assujettissement peut entraîner une révision de la déduction pour investissement déjà effectuée.

Exception 1 : Les assistants pharmaceutico-techniques travaillent toujours sous la responsabilité et sous la supervision d’un pharmacien (hospitalier). Par conséquent, selon l’administration de la TVA, il y aura donc toujours un lien de subordination, ce qui fait que ces assistants ne sont pas des « assujettis » au sens de l’article 4 du Code de la TVA. Les assistants pharmaceutico-techniques ne doivent donc pas procéder à l’identification à la TVA.

Exception 2 : En pratique, les services fournis par des secouristes-ambulanciers et des ambulanciers pour le transport non urgent de patients sont exemptés sur la base de l’article 44 § 2, 1°, b) du Code de la TVA. Comme cette disposition reste inchangée, rien ne change pour eux.

Liantis vous épaule

Vu le délai serré, nous nous ferons un plaisir de vous aider à accomplir les formalités pour vos clients. Nous mettons ainsi à votre disposition un tableau pratique dans lequel vous pourrez classer tous vos clients (para)médicaux dans la catégorie appropriée.

Si vous envoyez ce tableau complété à modificationsTVA@liantis.be, nous introduirons rapidement pour vous les formulaires adéquats. Par modification ou activation, vous ne paierez que 29 euros hors TVA (coût normal d’une modification TVA : 37 euros, coût normal d’une activation TVA : 58 euros). Attention, ce tarif spécial est valable jusqu'au 31 janvier 2022.

2. Pharmaciens

Les pharmaciens peuvent eux aussi bénéficier de la nouvelle exemption depuis le début de cette année, mais uniquement pour leurs prestations à finalité thérapeutique.

Qu’est-ce que cela signifie concrètement pour votre client ?

Votre client effectue aussi des actes thérapeutiques (comme le prélèvement de certaines substances corporelles pour le dépistage de virus, d’infections ou d’autres maladies) ? Il est alors devenu assujetti mixte (avec droit à déduction partielle) au 1er janvier 2022. Il est actuellement encore assujetti ordinaire ? La modification doit dans ce cas être communiquée à l’administration de la TVA au plus tard le 31 janvier 2022.

Attention : cette modification peut entraîner une révision de la déduction pour investissement déjà réalisée.

Liantis vous épaule

Vu le délai serré, nous nous ferons un plaisir de vous aider à accomplir les formalités pour vos clients. Nous mettons ainsi à votre disposition un tableau pratique dans lequel vous pourrez classer tous vos clients (para)médicaux dans la catégorie appropriée.

Si vous envoyez ce tableau complété à modificationsTVA@liantis.be, nous introduirons rapidement pour vous les formulaires adéquats. Par modification ou activation, vous ne paierez que 29 euros hors TVA (coût normal d’une modification TVA : 37 euros, coût normal d’une activation TVA : 58 euros). Attention, ce tarif spécial est valable jusqu'au 31 janvier 2022.

3. Homéopathes, chiropracteurs, ostéopathes et acupuncteurs

Votre client est homéopathe, chiropracteur, ostéopathe ou acupuncteur ? Depuis le 1er janvier 2022, il peut alors lui aussi bénéficier sous certaines conditions de la nouvelle exemption, mais uniquement pour ses prestations à finalité thérapeutique. Les prestations non thérapeutiques restent soumises à la TVA.

Qu’est-ce que cela signifie concrètement pour votre client ?

Votre client est affilié à une association professionnelle agréée ou dispose d’un diplôme spécifique ? Il est alors devenu assujetti mixte (avec droit à déduction partielle) au 1er janvier 2022 ou est même dorénavant entièrement exempté (sans droit à déduction) s’il pose exclusivement des actes thérapeutiques.

Votre client est actuellement encore assujetti ordinaire ? La modification doit dans ce cas être communiquée à l’administration de la TVA au plus tard le 31 janvier 2022.

Attention : cette modification peut entraîner une révision de la déduction pour investissement déjà réalisée.

Liantis vous épaule

Vu le délai serré, nous nous ferons un plaisir de vous aider à accomplir les formalités pour vos clients. Nous mettons ainsi à votre disposition un tableau pratique dans lequel vous pourrez classer tous vos clients (para)médicaux dans la catégorie appropriée.

Si vous envoyez ce tableau complété à modificationsTVA@liantis.be, nous introduirons rapidement pour vous les formulaires adéquats. Par modification ou activation, vous ne paierez que 29 euros hors TVA (coût normal d’une modification TVA : 37 euros, coût normal d’une activation TVA : 58 euros). Attention, ce tarif spécial est valable jusqu'au 31 janvier 2022.

4. Psychomotriciens, pédicures spécialisés et assistants en psychologie

Votre client est psychomotricien, pédicure spécialisé ou assistant en psychologie ? Depuis le début de cette année, il peut alors lui aussi bénéficier sous certaines conditions de la nouvelle exemption, mais uniquement pour ses prestations à finalité thérapeutique. Les prestations non thérapeutiques restent soumises à la TVA.

Qu’est-ce que cela signifie concrètement pour votre client ?

Votre client dispose d’un certificat délivré par un organisme agréé ? Il est alors devenu assujetti mixte (avec droit à déduction partielle) au 1er janvier 2022 ou est même dorénavant entièrement exempté (sans droit à déduction) s’il pose exclusivement des actes thérapeutiques, comme c’est souvent le cas pour les assistants en psychologie.

Votre client est actuellement encore assujetti ordinaire ? La modification doit dans ce cas être communiquée à l’administration de la TVA au plus tard le 31 janvier 2022.

Attention : cette modification peut entraîner une révision de la déduction pour investissement déjà réalisée.

À noter que les psychomotriciens, pédicures spécialisés et assistants en psychologie doivent en outre transmettre une notification préalable à l’administration de la TVA. Les modalités précises sont décrites en détail dans la circulaire, mais Liantis se fera un plaisir d’accomplir cette formalité pour vos clients, moyennant un modique supplément.

Liantis vous épaule

Vu le délai serré, nous nous ferons un plaisir de vous aider à accomplir les formalités nécessaires pour vos clients. Nous mettons ainsi à votre disposition un tableau pratique dans lequel vous pourrez classer tous vos clients (para)médicaux dans la catégorie appropriée.

Si vous envoyez ce tableau complété à modificationsTVA@liantis.be, nous introduirons rapidement pour vous les formulaires adéquats. Par modification ou activation, vous ne paierez que 29 euros hors TVA (coût normal d’une modification TVA : 37 euros, coût normal d’une activation TVA : 58 euros). Attention, ce tarif spécial est valable jusqu'au 31 janvier 2022.

Liantis se fera un plaisir de vous aider

Faut-il introduire pour votre client un document e604A ou e604B ? Liantis se fera un plaisir de régler cela pour vous. Nous mettons ainsi à votre disposition un tableau pratique dans lequel vous pourrez classer tous vos clients (para)médicaux dans la catégorie appropriée.

Si vous envoyez ce tableau complété à modificationsTVA@liantis.be, nous introduirons rapidement pour vous les formulaires adéquats. Par modification ou activation, vous ne paierez que 29 euros hors TVA (coût normal d’une modification TVA : 37 euros, coût normal d’une activation TVA : 58 euros). Attention, ce tarif spécial est valable jusqu'au 31 janvier 2022.